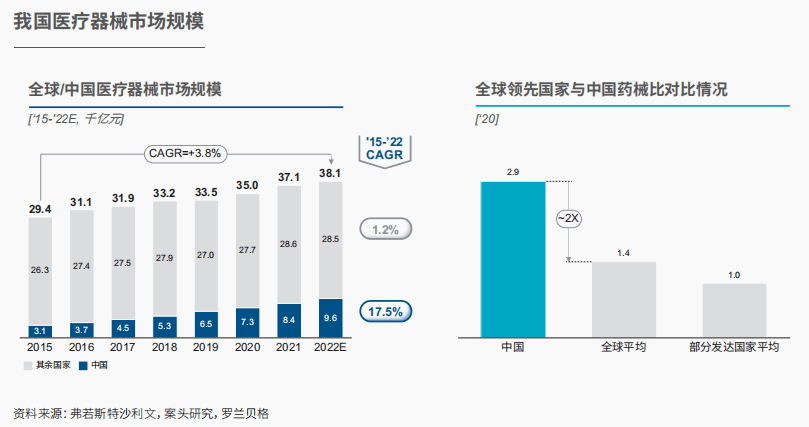

2022年我国医疗器械市场规模预计达9,582亿元人民币,近7年复合增速约17.5%,已跃升成为除美国外的全球第二大市场。但从药械比角度看,我国目前药械比水平仅为2.9,与全球平均药械比1.4的水平仍有一定差距,表明我国医疗器械市场未来存在较大的增长空间

在产业规模稳定高增长的同时,医疗器械产业集中度也不断增强。2022年,我国医疗器械规模以上生产企业营业收入占全行业的比重已经超过60%。其中上市医疗器械企业已经超过163家,该数字对比三年前几乎翻倍。龙头企业的出现加速了产品和技术创新的不断突破,2022年,国家药监局批准创新医疗器械55件,同比增长57%,更多的创新高科技医疗器械不断满足人民群众日益增长的健康需求,成为推动产业高质量发展的强大动力。

从产业链角度看,上游以各类原材料供应商以及相应的技术研发企业为主。中游以各类医疗设备、耗材相关的制造企业为主。下游则以各类医疗机构、科研机构、第三方检验中心以及C端使用者为主。国内医疗器械产业链构建相对完善,未来将逐步向更为高端的市场环节进行渗透。

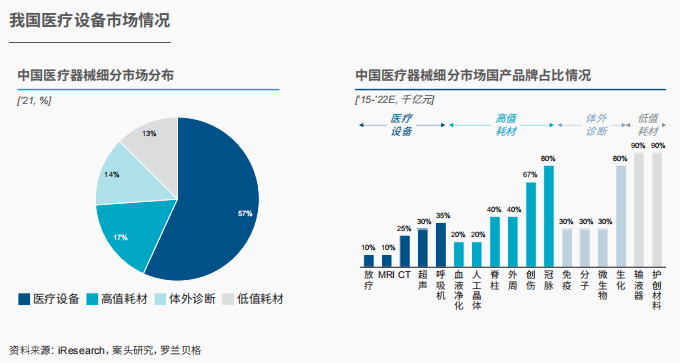

根据《医疗器械蓝皮书》定义,我国医疗器械行业可分为医疗设备、高值耗材、低值耗材与体外诊断四大细分领域。

医疗设备是指单独或者组合使用于的仪器、设备、器具、材料等,是我国医疗器械赛道下占比最大的细分领域。据统计,2021年医疗设备占比我国医疗器械整体市场规模约60%,整体市场规模超5,000亿元。

疫情后公立医院的改扩建进度得到提速,政策支持将加快各级公立医院的新建以及扩建工作。同时,分级诊疗的推进也进一步倒逼基层医院配备相应的医疗资源与配套设施,医疗设备企业尤其是国产厂商将凭借其性价比和政策支持的优势,在该细分市场中实现突破,推动竞争格局变化。

高值医用耗材主要指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械。据统计,2022年我国高值耗材市场规模约1,779亿元,近6年复合增长率约为20%。血管介入类与骨科植入类耗材占据了主要市场地位。

人工晶体、骨科产品、冠脉介入等技术较为成熟、且临床需求较高、国产品牌竞争较强的领域,短期内将面临较高的集采压力。医保局表示,未来将进一步扩大集采范围,并指导各省均开展省级或参加省际联盟耗材集采。同时,种植牙等产品逐步加入集采,也释放出了集采向涉及民生的更多非医保领域拓展的政策信号。

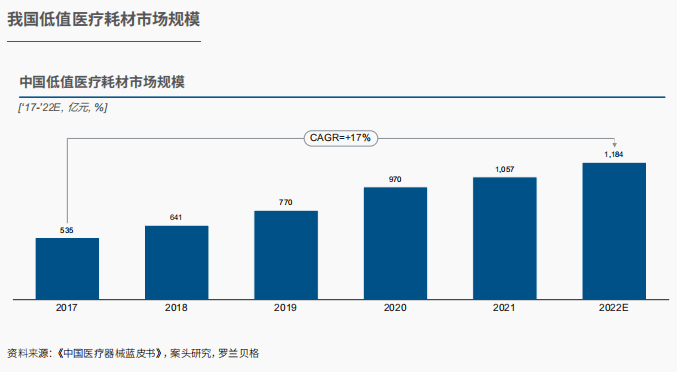

医用低值耗材一般指临床多学科普遍应用的价值较低的一次性医用材料。据统计,2022年我国低值医用耗材市场规模预计达1,184亿元,年均复合增速约17%,市场量级达千亿级别。

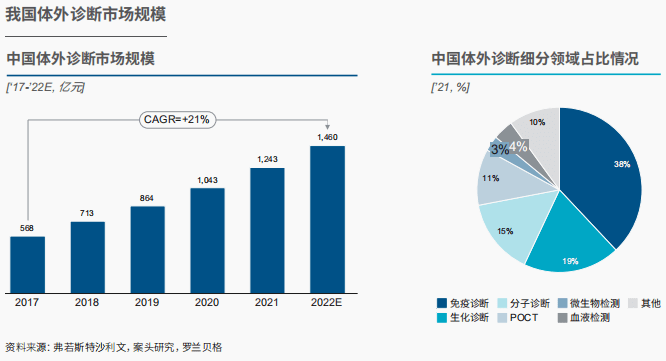

2022年我国体外诊断市场规模预计约1,460亿元,近6年复合增速约为21%。其中生化诊断、免疫诊断与分子诊断累计占比约72%市场份额,是体外诊断最核心的三大技术领域。

体外诊断市场单个细分领域的市场规模有限,且技术发展处于成熟阶段,竞争较为激烈。国产玩家延伸至产业链下游,将检验产品与检验服务相结合。领先玩家也积极进入尚未布局的细分赛道,以扩大自身市场规模。

近年来集采政策正在往成熟化、温和化方向发展,政府支付方通过招标规则合理控制降价幅度,在避免出现价格战的同时降低淘汰率。不仅有效维持了供应商的稳定性,也更多认可不同厂商在产品与服务上的相对差异性。

面对集采的浪潮,完善的产品线布局、系统性产品的创新以及快速迭代的能力能帮助医疗器械企业构建的核心竞争优势,在未来是医疗器械企业的重点发展方向。

目前我国医疗器械市场的本土企业数量较多,但整体呈现规模较小且分散的局面,且相对偏向低值产品领域,在医用设备、高值耗材等领域跨国企业市场份额仍然较高。

从政策角度看,全国以及各地推出多项政策对本土医疗器械企业进行创新研发提供了大量的政策支持。从技术升级角度看,我国医疗器械企业的研发虽然起步较晚,但近年来不断增加研发投入,提升自身技术创新能力。近几年,国内前十大医疗器械企业每年研发投入均维持20%以上的增长。

新冠疫情爆发以来,我国医疗新基建进入快速发展阶段,以弥补医疗资源供给侧的结构性短板问题。医院扩容、基层医院提质等医疗新基建立项数量显著高于往年。

2022年9月,《国家卫健委开展财政贴息更新改造医疗设备的通知》正式出台,预计带来超2000亿资金支持,有效缓解各级政府的财政压力与医疗机构的资金压力。

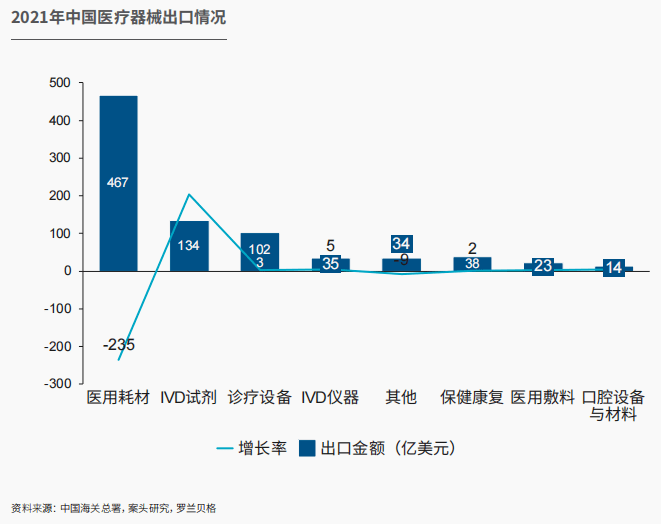

随着近年疫情的发展,中国本土医疗器械企业逐步被全球市场接受与认可。截止2021年,中国出口海外的医疗器械总出口额为847.3亿美元,同比下降36.44%,但与疫情之前相比仍有超过75%的大幅增长,主要原因是2020年海外国家产能不足导致采购需求达到顶峰,拉高了出口数据。我们期待2023年,随着疫情的解封,中国医疗器械进出口贸易加速放量。

中国医疗器械出口结构也发生了变化,2021年医用耗材仍然是所有医疗器械中出口规模最大的品类,但同比增长下降了50.4%。而IVD试剂的占比则有明显扩大,增长率高达151.7%。

“出海”对于企业既是发展机遇,也蕴藏一定的挑战。首先,产品和技术的成熟度仍参差不齐,在与跨国企业同类产品竞争的过程中,差异化特色难以体现。第二,全球供应链的稳定性以及成本管控能力仍然存在短板。第三,海外市场准入能力和商业化水平有限,对海外市场的法规认知、市场推广相关的知识准备和经验仍有欠缺。第四,中国医疗器械出海过程中缺乏足够的品牌认知度和影响力支撑。

随着带量采购的逐步铺开,使医疗器械企业的成熟业务面临增长瓶颈。加之受到资本寒冬影响,大量企业的估值出现明显下降。多重因素影响之下,2022年医疗器械企业开始通过收并购、license-in等方式布局高潜力赛道。投资规模呈明显上升态势,从交易数量来看,从2013年的62起上升至2022年的近600起,投资规模也从2013年的3.5亿元上升至2022年的约260亿元,成为医疗健康领域的核心热点。

2022年中国医疗器械领域发生了多起标志性的并购事件,从并购双方的情况来看,主要可以分为以下三种类型。

第一类是两家中小医疗器械之间的并购。通过并购实现产品线互补,使企业整体竞争力和抵御风险能力得到增强。

第二类是平台企业对垂直赛道龙头的并购。收并购可以帮助企业补充产品管线,保证成熟企业在新兴技术和新兴市场中占有优势地位。

最后一类则是跨界并购。数字化成为医疗器械行业的一个愈发重要的课题,各医疗器械企业正在加大数字化并购力度。上市公司、平台型医疗器械企业以及专业医疗并购资金实力的不断增强,更多优质标的公司的出现,结合国家在企业投融资以及兼并收购政策上持续松绑,将有利于医疗器械行业在国内和全球两个市场不断实现产业内部以及产业和资本之间强强联合,加速中国医疗器械行业发展。

相对于海外,新冠疫情期间中国国内相对稳定的研发和市场环境,为医疗器械行业创新技术的快速发展,更多初创企业凭借相对成熟的价值故事和产品创新成功吸引投融资市场的注意,医疗器械赛道的投融资在资本寒冬中呈现相对热门的趋势。

医疗服务和产品实现全渠道拓展,院外、基层、D2C(Direct-to-consumer)市场广受关注

受疫情发展和相关管控政策影响,三甲医院的接诊能力下降,为保障居民日常保健消费以及疾病就诊需求,互联网医院、基层医院、线上问诊、医药电商等渠道快速发展,政策持续松绑。2022年底新冠疫情中,国家首次防控互联网医院首诊必须在线下医疗机构的限制,允许互联网医院开设线上发热门诊,大批互联网医疗企业即快速跟进,建立了相关服务机制。

新冠疫情防控大量消耗财政和医保基金,结合持续落实和推进的医改政策,不断压缩医疗器械全行业的利润水平,面对新冠疫情下市场需求和供应链不稳定的特点,医疗器械企业和医疗服务提供方亟需进一步降本增效。数智化作为提升运营效率的重要方向和工具得以快速发展,与需求端病人和消费者的数字化诊疗行为直接对接,不断推动企业运营精益化和智能化转型。

新冠疫情导致呼吸机、制氧机、体外诊断等相关领域市场需求激增,同时受本地以及全球疫情管控,叠加地缘因素,导致全球供应链危机,跨国企业对外国内市场的供应出现一定程度不稳定性。同时,随着国内政策的开放与倾斜,国产替代在医疗器械领域进一步加速。

在带量采购的大背景下,缺乏核心技术和差异化创新能力的企业难以避免同质化竞争、低价竞争的局面,最终逐步被市场淘汰。医疗器械企业只有加强自身的创新“硬实力”,并持续提升成本控制能力,方能立于不败之地。从国际竞争的角度,在医疗设备、高值耗材等主要细分领域中,我国仍有大类核心原材料和零部件依赖海外的企业和技术,国产替代任重而道远,亟待通过原始创新实现超越。

医疗器械行业本身具有细分领域数量多、区隔大、发展快等特点,难以出现“大而全”的巨头型企业,只有通过不断丰富产品线,才能有效提高企业的抗风险能力,应对外部竞争和政策变化带来的冲击。借助新冠疫情快速启动的新场景,例如家用诊断与监护,也需引起医疗器械企业的重视,提供更多符合家用场景(Consumer health)和医院/家庭交互场景(Hospital-to-Patient)需求的产品。但是,在进入新的市场领域或建立新的业务场景时,应充分评估市场空间、临床需求、价值主张等产品市场进入(Go-to-market)的核心要素,避免贻误良机或事倍功半。

全球化背景下,本土医疗器械企业出海是发展的必经之路。部分企业在前期以防疫物资作为突破口开拓国际市场,并以“一带一路”沿线国家与地区作为重点逐步实现海外拓展。然而,未来中国医疗器械企业要实现更高质量、更可持续的“出海”,还需要在产品竞争力、法规与准入、定价自主权、品牌价值、本地化服务能力等多个方面提升能力。同时,在产品研发、商业化、供应链等多角度积极推进全球化,寻找海外合作伙伴,积极拓展渠道资源,通过投资、兼并和收购等方式实现快速突破和入局,加速、深入中国医疗器械企业的国际化征程。

面对本土市场利润空间下降、同质化竞争严重等“内卷”特点,提升运营效率,降本增效对于中国医疗器械产业来说势在必行,同时也是提升综合竞争力,逐渐与国际市场接轨并走向国际市场的必要条件。近年来,无论是从L2C(Leads to Cash)订单管理、供应链管理、研发生产精益,抑或是市场运营端精准营销,数字化和智能化系统搭建都在由消费品、工业产品等其他领域向医疗领域拓展,数智化变革对于器械企业来说已经箭在弦上,势在必行。

在专注于自研产品和业务的同时,关注投融资市场,引入外部资源,通过兼并收购、授权引进或授权许可销售的形式,提升产品组合规划和管理能力。一方面在相关业务领域内,通过系统化和专业化的方式筛选热门赛道和标的,完善投融资机制。另一方面,对新引入的业务和组织进行有效的投后管理和整合,最大化协同效用。

罗兰贝格管理咨询公司于1967年在欧洲成立,现为全球战略管理咨询公司之一,在全球35个国家设有51家分支机构,拥有3000余名员工,并在国际各大主要市场成功运作。作为全球顶尖战略管理咨询公司中唯一一家源于欧洲的成员,罗兰贝格咨询的专业性建立在它50余年来与各式各样的客户在复杂商业案例运作中取得的丰富经验上。罗兰贝格一直把中国视为企业国际化道路中最重要的市场之一。自从1983年在中国开展第一个项目以来,罗兰贝格已经先后在上海、北京、香港、台北和广州开设了办事处,拥有300余名咨询顾问。在长期的发展中,罗兰贝格已经与众多跨国企业及中国企业建立起战略性的合作伙伴关系。获悉更多资讯,请查看:

亚洲城官方登录入口

上一篇:我国工业制造业存在的9个问题及解法! 下一篇:乡村产业振兴面临困难及对策建议