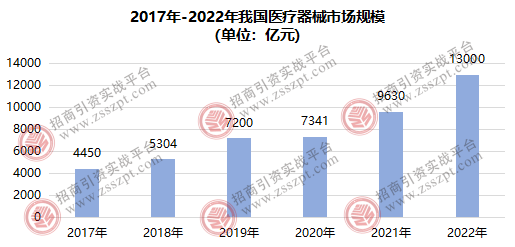

随着生活水平提高、人口老龄化加剧、医疗需求不断增加,我国医疗器械行业保持快速增长,2022年,我国医疗器械市场规模达1.3万亿元,已成为全球第二大市场。本文将对我国医疗器械产业市场规模、投融资概况、生产企业区域分布、重点区域发展格局进行梳理,以供参考。

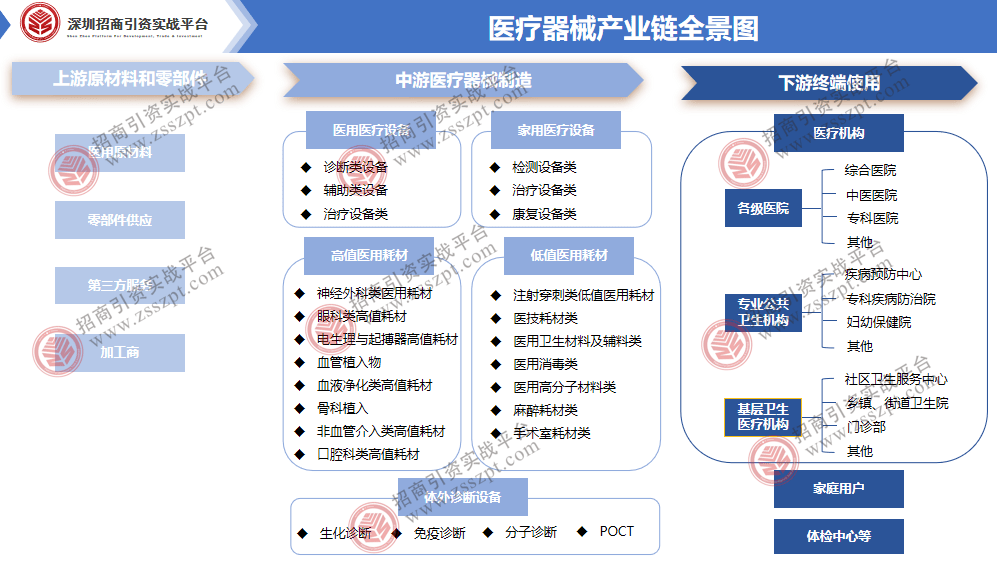

医疗器械产业链由上中下游三部分组成。上游主要为原材料和零部件,包括医用原材料、零部件供应等;中游主要为医疗器械制造,包括医用医疗设备、家用医疗设备、高值医用耗材、低值医用耗材和体外诊断设备等;下游主要为终端使用,包括医疗机构、家庭用户和体检中心等。

近年来,我国医疗器械行业发展迅速,市场规模增速高于世界平均水平和其他任何国家,且在全球占比逐年增加。2022年,我国医疗器械市场规模达到1.3万亿元,约占全球市场的27.5%。近五年来,年均复合增长率超过12%。

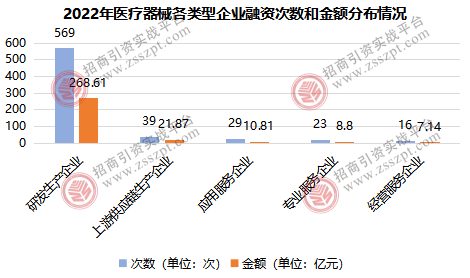

据不完全统计,2022年,我国医疗器械领域共发生638次融资事件,融资规模为268.9亿元。从融资数量来看,2022年医疗器械领域投融资主要集中在研发生产企业,共获投融资569次,融资总额主要流向研发生产企业。

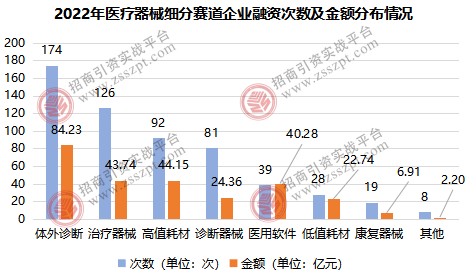

从研发生产企业投融资细分领域来看,2022年融资次数前三的细分领域分别为体外诊断(174次)、治疗器械(126次)以及高值耗材(92次),融资总额前三的细分领域分别为体外诊断(84.23亿元)、高值耗材(44.15亿元)以及治疗器械(43.74亿元)。

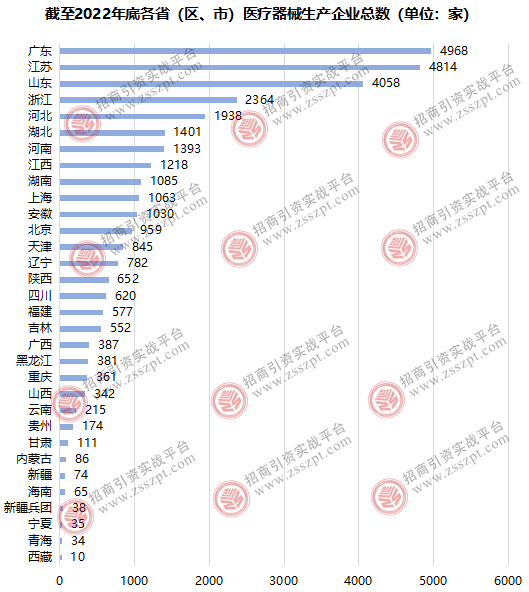

截至2022年底,我国共有医疗器械生产企业32632家,从地区分布来看,我国医疗器械生产企业总数最多的是广东,数量为4968家,其次是江苏,数量为4814家,第三名是山东,数量为4058家。

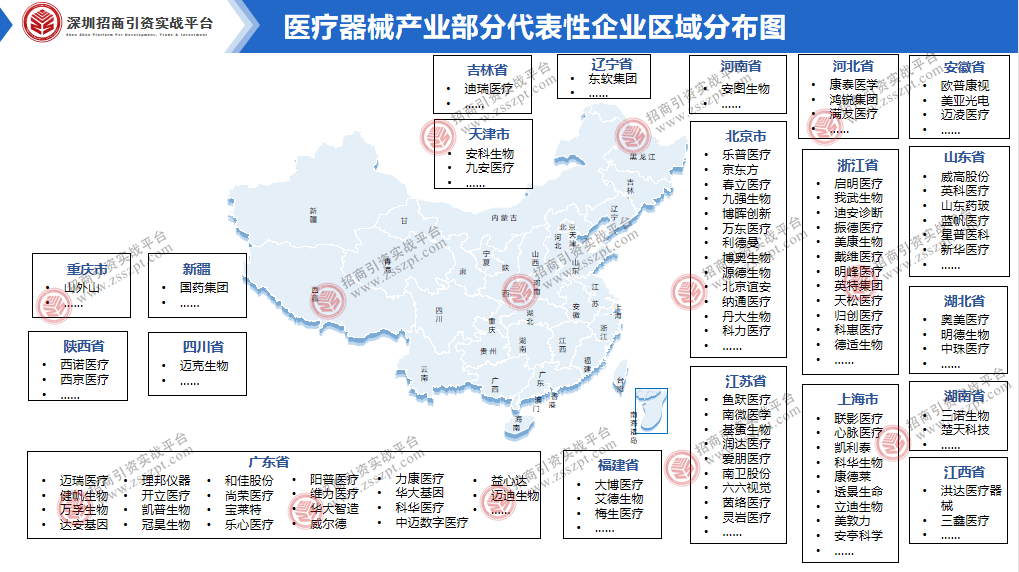

从企业地区分布来看,广东代表性企业有迈瑞医疗、华大基因、理邦仪器等,浙江代表性企业有启明医疗、我武生物、迪安诊断等,江苏代表性企业有鱼跃医疗、南微医学、基蛋生物等。

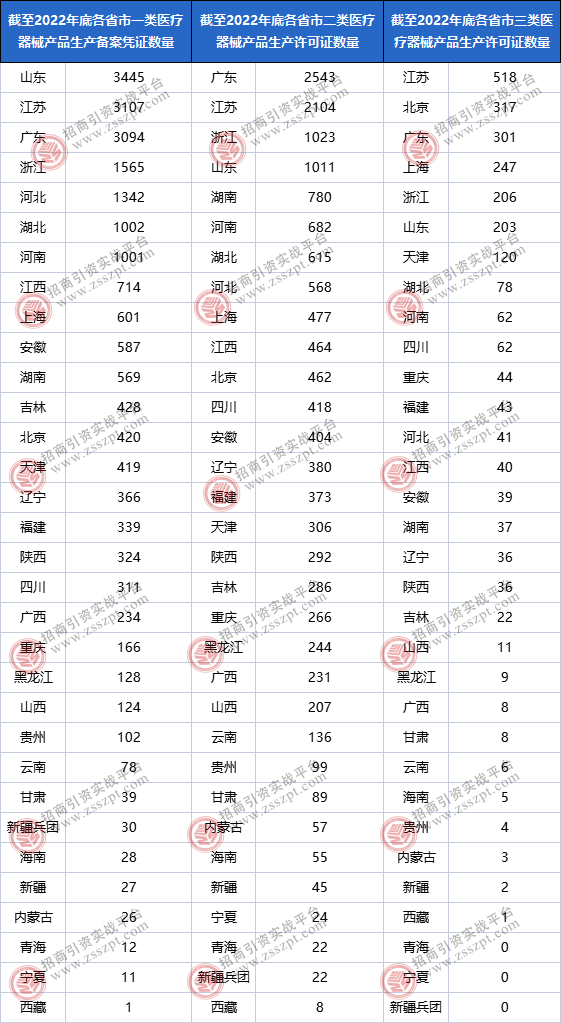

截至2022年底,我国一类医疗器械产品生产备案凭证20640个,其中,山东一类备案凭证数量位居全国第一,为3445个,其次是江苏3107个,第三是广东,数量为3094个;二类医疗器械产品生产许可证14693个,其中,广东、江苏、浙江二类许可证数量位居全国前三,数量分别为2543个、2104个、1023个;三类医疗器械产品生产许可证2509个,前三名分别是江苏(518个)、北京(317个)、广东(301个)。无论是一类备案凭证数量、二类许可证数量还是三类许可证数量,江苏、广东和浙江都位列前五。

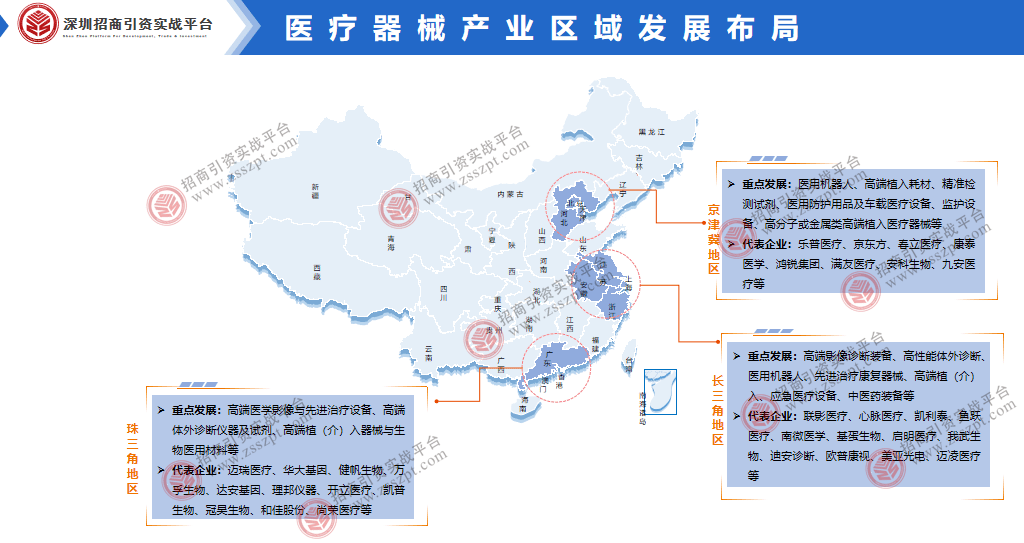

我国医疗器械产业发展空间巨大,已形成珠三角、长三角和京津环渤海湾三大聚集区,其中广东、江苏和浙江的出口额占我国出口总额的60%。

珠三角地区重点支持高端医学影像与先进治疗设备、高端体外诊断仪器及试剂、高端植(介)入器械与生物医用材料领域加快核心关键技术攻关与应用研究。在生物医用材料、植(介)入器械、基因检测、手术机器人、人工智能医疗器械、医用内窥镜等重点领域培育一批重大产业项目。近几年,珠三角陆续建立了包括广州、深圳、佛山、东莞、中山、惠州、珠海等具有地区产业优势和鲜明特色的医疗器械产业集聚区,同时拥有中科院深圳先进技术研究院、中山大学和华南理工大学等综合性院校,以及全国数量最多和优质临床资源,和一批具有国际竞争力的龙头骨干企业和创新型企业。

长三角地区是我国医疗器械创新发展的聚集地,其中,上海重点发展高端影像诊断装备、高性能体外诊断、医用机器人、先进治疗康复器械等细分领域,重点布局在张江生物医药创新引领核心区、临港新片区精准医疗先行示范区、北上海生物医药高端制造集聚区等地区。浙江重点发展智能医疗装备、高端植(介)入、智能康复等领域,沿嘉兴、杭州、宁波、金华、温州等地布局医疗器械创新赋能带。江苏围绕高性能诊疗设备、应急医疗设备、中医药装备、保健康复装备、智慧医疗设备、医用耗材等重点领域,积极推进医工融合创新,构建覆盖设计、研发、临床、产业化、医疗健康服务一体化等全生命周期的医疗器械发展体系。安徽重点发展医学影像设备、体外诊断、治疗设备等产业,大力构建以整机企业为龙头,精密机械、电子信息、智能制造等关键核心零部件企业为主体的医疗器械产业链。

京津冀地区医疗器械产业主要分布在北京、天津、河北等地,其中,北京重点发展医用机器人、高端植入耗材等产业发展。天津重点发展精准检测试剂、仪器、医用防护用品及车载医疗设备等产业,主要布局在“滨城”生物医药产业聚集核心区(经开区、高新区、保税区)、“津城”中心两区(河东区、南开区)、“津城”环城四区(西青区、北辰区、东丽区、津南区)、“津城”外围三区(武清区、静海区、宝坻区)。河北充分利用医工交叉新前沿技术,推动医学诊断、监护设备、新型组织再生和修复类生物医学材料与组织工程产品、高分子或金属类高端植入医疗器械等优势领域提升创新能力提升,支持3D打印骨科植入材料、高精准快速诊断试剂、伴随诊断产品等研发,加快开发具备云服务和人工智能功能的远程监测装备、移动医疗、可穿戴设备、医疗机器人、高端医学影像检测系统等高科技医疗产品。返回搜狐,查看更多

亚洲城官方登录入口

上一篇:2023年中国战略性新兴产业之——高端医疗器械产业全景图谱(附产业规模、企业布局、发展趋势等) 下一篇:2021年中国高端医疗器械行业产业链上中下游市场分析(附产业链全景图)